4 manieren om je vastgoed te financieren

We spraken met Kristof Pintens die meer dan 10 jaar specialisatie heeft met betrekking tot hypothecaire kredieten en vastgoedfinanciering. Kristof heeft zijn eigen Immotheker Finotheker filiaal in Berchem.

Net zoals Infinia werkt Kristof ook onafhankelijk en gaat hij steeds op zoek naar de beste en op maat gemaakte oplossing voor zijn klanten.

In ons gesprek deelt hij verschillende manieren om vastgoed te financieren.

Hoe ziet de hypotheekmarkt er vandaag uit?

Kristof: “Het is algemeen geweten dat onze vastgoedmarkt momenteel in een dip zit. ” Eén van de redenen hiervoor is de gestegen rente. Deze stijging zorgt ervoor dat we minder gemakkelijk vastgoed kunnen financieren en dus aankopen. Daarnaast zijn de prijzen van vastgoed nog niet gedaald, al had de sector dat verwacht. Onlangs is wel vastgesteld dat de vastgoedprijzen nominaal aan het dalen zijn ten opzichte van de inflatie, maar nog steeds is de sprong naar vastgoed groot.

Aangezien de vastgoedprijzen de gestegen rente van vandaag niet compenseren, zien we ook dat de terugbetalingscapaciteit van de ‘potentiële’ koper zwaarder wordt. Er is met andere woorden momenteel geen evenwicht tussen vraag en aanbod, en dat is wel nodig om een goed draaiende markt te hebben. Dat geldt niet alleen voor vastgoed, maar ook voor alle andere producten.

Welke mogelijkheden zijn er om vastgoed te financieren?

Kristof geeft ons verschillende mogelijkheden om desondanks de gestegen rente en de hoge prijzen vastgoed te kunnen financieren. Hij focust zich hierbij op een haalbare terugbetalingscapaciteit van een hypothecaire lening.

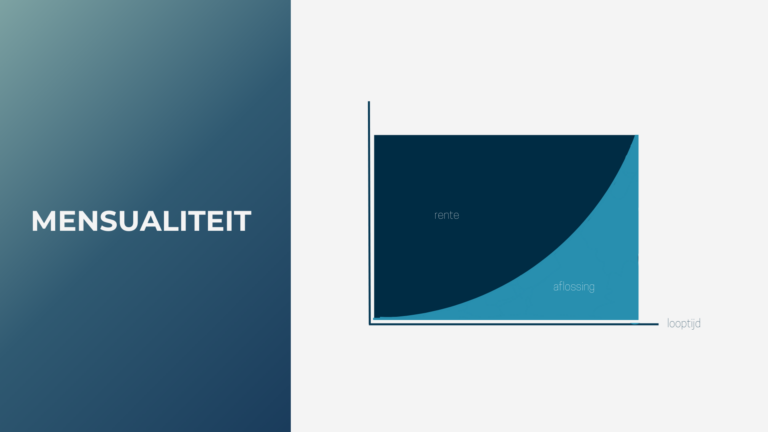

Mensualiteit

De eerste mogelijkheid is een klassieke aflossing: mensualiteit. Op deze manier betaal je gedurende de volledige looptijd van je lening een vast bedrag per maand.

Als het om een vaste rente gaat, dan betaal je bijvoorbeeld elke maand €1.000. Dat bedrag bestaat uit een deel kapitaal en een deel intrest. Door je maandelijkse aflossing daalt het deel kapitaal steeds, waardoor je sneller en sneller je krediet afbetaalt. Ook het deel intrest in diezelfde €1.000 neemt bijgevolg steeds af.

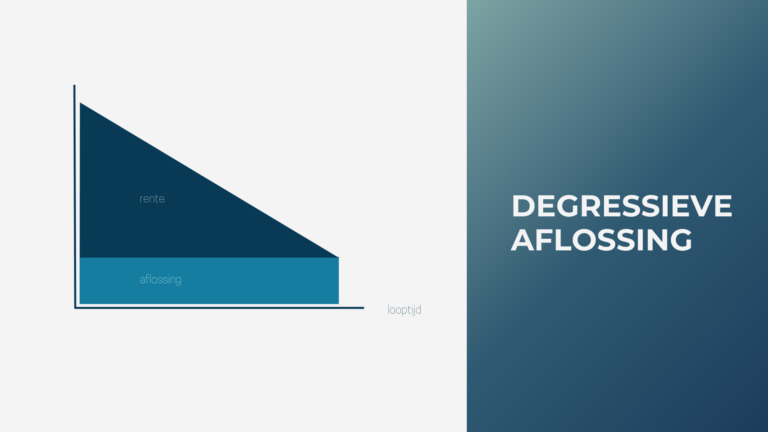

Degressieve aflossing

Bij een degressieve aflossing start je met een hoge aflossing die naarmate de looptijd afneemt. Een goede oplossing voor bijvoorbeeld 50-ers die vandaag in de bloei van hun carrière zitten en een goed inkomen hebben. Met deze aflossing kiezen ze ervoor om nu meer af te betalen (wanneer ze een goed inkomen hebben), dan wanneer ze hun pensioenleeftijd bereikt hebben en hun inkomen afneemt.

Deze situatie komt nu meer en meer voor omdat de vastgoedprijzen niet gedaald zijn en de rente gestegen is. Toen de rente 1,5% was, waren 50-ers geneigd om een krediet voor 15 jaar aan te gaan. Dan was het vastgoed afbetaald zodra ze de pensioenleeftijd bereikten. Nu met de huidige vastgoedprijzen en rente moeten ze hun krediet langer lenen, waardoor ze ook na hun pensioenleeftijd een maandelijks bedrag moeten aflossen. Om te vermijden dat dat financieel te zwaar wordt, biedt de degressieve aflossing de mogelijkheid om nu, wanneer ze een goed inkomen hebben, al meer af te lossen.

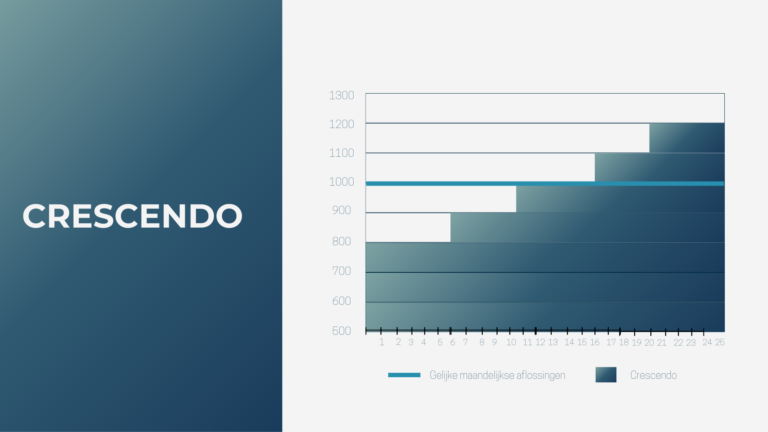

Progressieve aflossing of crescendo

Bij deze derde optie gaan we aan het begin van de looptijd minder afbetalen en stijgt de afbetaling naarmate de carrière. Een perfecte oplossing voor bijvoorbeeld startende zelfstandigen of artsen, die vandaag nog een lager inkomen hebben en toch al vastgoed willen aankopen. Met deze aflossing kom je aan het begin van je carrière nog niet financieel vast te zitten en kan je je levensstandaard, in beperkte mate, behouden.

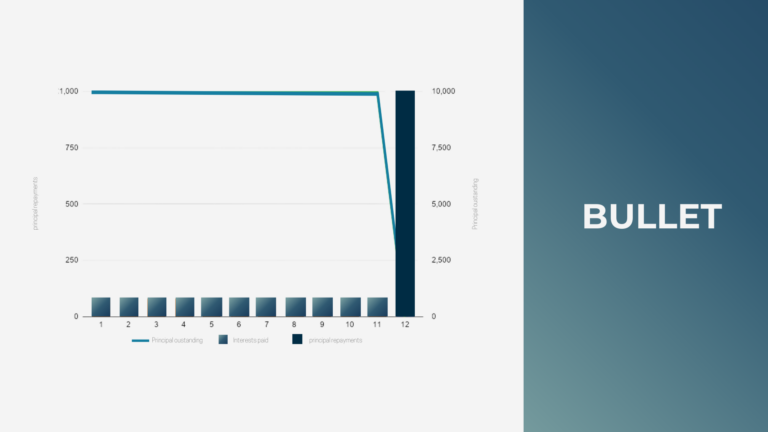

Bullet

Bij een bulletkrediet leen je een bepaald bedrag, zonder daar kapitaal voor af te lossen gedurende een bepaalde periode. Je betaalt de bank wel een vergoeding om hun kapitaal te mogen gebruiken.

Gedurende een bepaalde periode betaal je dus enkel intresten. Pas aan het einde van de rit betaal je het volledige ontleende bedrag terug aan de kredietverstrekker. Het is dan aan de ontlener om ervoor te zorgen dat het geld er op dat moment is.

Wat is nu het totaalbedrag aan betaalde intrest bij elke financieringsmogelijkheid?

Hierbij enkele concrete voorbeelden uit het gesprek met Kristof.

Variabele of vaste rentevoet?

De vraag die bij veel van onze klanten leeft: “Kies ik voor een variabele of vaste rentevoet? Welke is het meest interessant?”

“Het IMF verwacht in 2025 een rentedaling, eventueel zelfs naar 0% omdat we nu eenmaal geen groei hebben in West-Europa. Onze bevolking vergrijst, wat ons doet kijken naar het scenario in Japan waar er al 30 jaar of langer een negatieve rente is. Als de rente inderdaad zou dalen, dan raad ik een variabele rentevoet aan. Maar dat zijn slechts voorspellingen. Of de rente effectief gaat dalen, is koffiedik kijken”, aldus Kristof.

Om dus een keuze tussen een variabele of vaste rentevoet te maken, maak je best voor jezelf uit of je een risico wil nemen of niet. Met een variabele rentevoet neem je deels het risico van de bank weg. Als de rente daalt, dan kan je daar mee van profiteren. Maar als die zou stijgen, dan stijg je zelf ook mee. Terwijl je met een vaste rentevoet weet dat de rente vandaag gemiddeld 3,25% is. Aan de ontlener dus de keuze om al dan niet het risico te nemen.

Beluister en bekijk het volledige gesprek.

Heb je nog vragen? Aarzel dan niet om ons te contacteren.